どうもすずめです!

今回は

投資をしたいけれど今ひとつどうしたらいいかわからない

という方向けの記事です。

- GPIFとはなにか

- GPIFの成績や運用方針

- GPIFに対する主観

- GPIFにならって投資をしよう

の流れで記事にしました。

結論から言うと

リスク管理とか色々面倒くさいでもとにかく投資はしてみたい!

こんな人はGPIFにならって投資をすることがおすすめ

という記事になります

GPIFとはなにか

GPIFとは年金積立金管理運用独立行政法人の略称です。

要するに私達の年金を運用している機関になります。

GPIFは私達から預かった年金を運用して利益を出しているのです。

そしてその主な運用法というのが投資信託ということになるのです!

GPIFの成績や運用方針

GPIFのホームページでは運用成績が見られます。

2001年度以降の累積収益は

- 収益率+2.73%

- 収益額56.7兆円(累積)

という成績を出しているのです。2008年のリーマンショックがあったにもかかわらず成長を続けているのです。

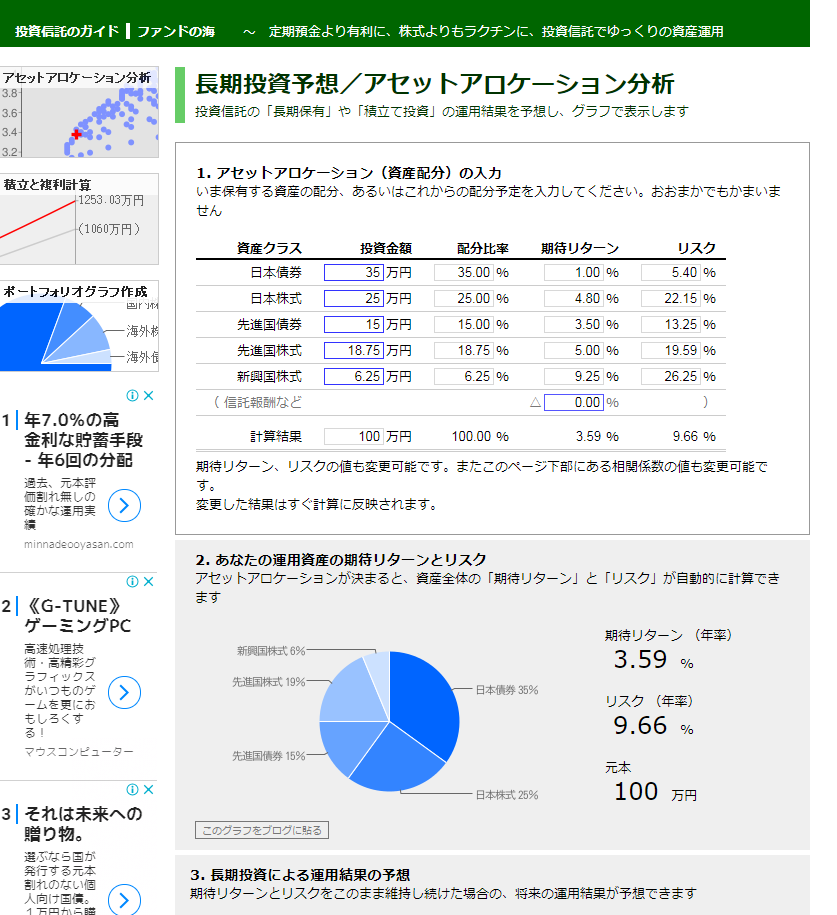

そしてGPIFは基本ポートフォリオに基づく運用ということで

- 国内債券35%(パッシブ運用77%、アクティブ運用23%)

- 国内株式25%(パッシブ運用90.4%、アクティブ運用9.6%)

- 外国債券15%(パッシブ運用62%、アクティブ運用38%)

- 外国株式25%(パッシブ運用86.3%、アクティブ運用13.7%)

という割合で運用しています。

GPIFに対する主観

GPIFは国民の大切な年金を預かっているのでとても手堅い運用を行っていると思います。債権クラスが50%も入っていますしね!

そりゃそうですよね!大切な国民の年金を溶かすわけには行かないですもんね!

それなのでリスクをそんなに取りたくないという方はGPIFにならって投資をすることも手だと思います。

またGPIFは

- パッシブ(インデックス)が76.3%

- アクティブが23.7%

の比率で運用しています!主流がインデックスファンドということですね!

私の考えは

今はせっかくつみたてNISAなどの税制面で有利な制度があるのでできる限り投資はしたほうがいいのかなと思っています。投資をしないというリスクもあるのでね。インフレとかで。

ちなみにファンドの海でGPIFのポートフォリオを分析してみました!

- 期待リターンが3.59%

- リスクが9.66%

ですね!

1年で最悪のことが起きて資産が-16%になるくらいですね!手堅い方だと思います。

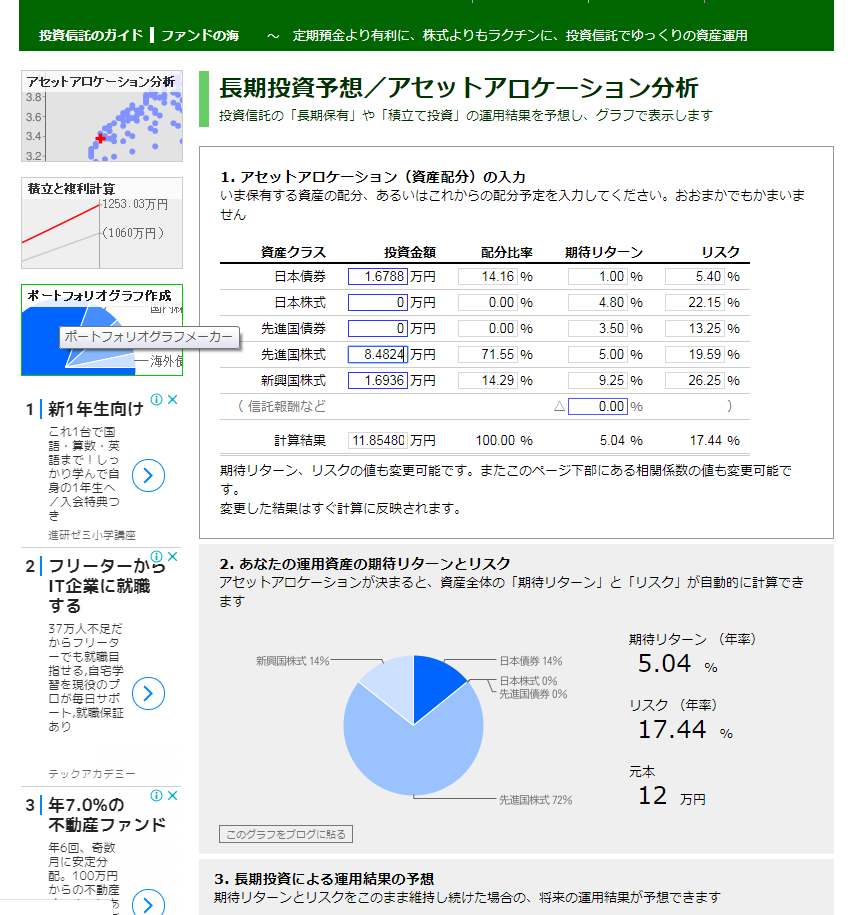

私の場合だと

- 期待リターンが5.04%

- リスクが17.44%

ですからね。

私のポートフォリオには債権クラスを入れていないからリスクが高いのですよね!それは承知で買っていますけれどね!!

個人的には債権クラスのインデックスファンドを買うくらいなら変動10年の国債を買うべきと思っているしね!

GPIFにならって投資をしよう

上記のような状況から

- 何も考えずにとりあえず投資をしたい

- リスクはなるべく取りたくない

という方は

GPIFのポートフォリオのバランスを同じく買えばOK

そして税制面で優遇される

- つみたてNISA

- NISA

- iDeco

で長期運用するのが今できるベストの選択肢ではないかなと思っています。

【おすすめの投資法】投資をしたいけれどいろいろ考えたくない人は年金の運用を参考にしよう!のまとめ

- GPIFは年金を運用している機関。大切な年金を運用しているということで手堅い運用をしている

- 手堅く行くにはGPIFを参考に資産配分をしよう

- 投資をする時は税制面で優遇されるつみたてNISAやつみたてNISA、iDeCoを利用しよう

- 投資の際はインデックスファンドをおすすめ

- 今は金利が低いので債券クラスは買いにくいので、変動10年国債で代用するのもあり

インデックス投資がなぜおすすめなのかを解説した記事はこちら